作为“十四五”规划的开局之年,2021年智能制造业大有可为。在5G、云计算、AI(人工智能)、IoT(物联网)等新兴技术的不断推进下,制造业经过融合发展逐渐朝着智能化加速模式转型和产业升级。

4月16日,在镁客网举办的机器人与智能制造高峰论坛上,来自机器人与智能制造产业链上下游的企业和高校为大家介绍了机器人的最新研究成果,以及机器人与智能制造未来的发展趋势。

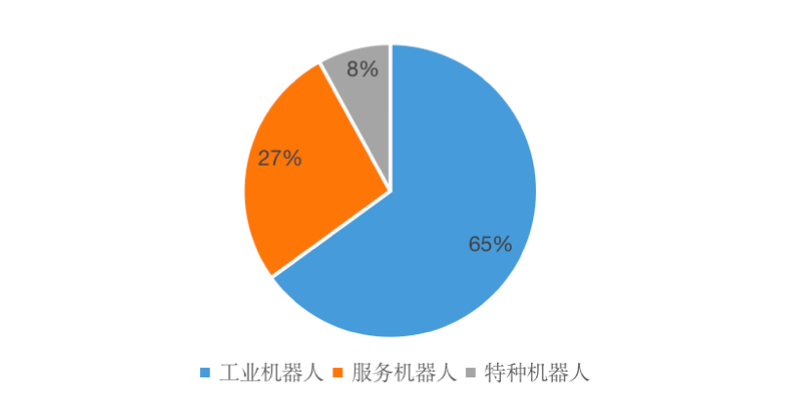

蓬勃发展的机器人市场

机器人可大致分为工业机器人、服务机器人和特种机器人三类,其中工业机器人占比最大,是智能制造行业发展的重要推动力。据赛智时代整理的数据显示,2020年我国机器人市场结构中,工业机器人占机器人市场总规模65%,服务机器人占比27%,特种机器人占比8%。

图:2020年我国机器人市场结构

捷克作家恰佩克曾提出机器人的三个概念:安全、感知与自我繁殖。一直以来,我国工业机器人技术无论在安全性能还是感知能力方面都还很薄弱。近年来,制造业持续飞速发展,市场对工厂生产效率和质量提出了更高要求,不断推动智能制造从自动化向智能化演变和升级。作为智能制造的重要标志,我国的机器人技术也在不断创新和发展,市场持续向好。

据IFR(国际机器人联合会)统计,我国工业机器人密度在2017年达到97台/万人,已经超过全球平均水平,预计我国机器人密度将在2021年突破130台/万人,达到发达国家平均水平。经初步统计,2019年我国工业机器人市场规模达到57.3亿美元,到2020年,国内市场规模进一步扩大,预计将突破60亿美元。

图:2015-2020年中国工业机器人销售额及增长率变化趋势

机器人2.0,全面赋能智能制造

智能制造是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行和自适应功能的新型生产方式。其核心是有效利用数据来改进和自动做出决策、预测和实时行动,优化工业产出。根据集邦咨询(TrendForce)旗下拓墣产业研究院表示,预估2024年全球智能制造市场规模将达到4000亿美元,年复合增长率达10.1%。

图:2020-2024年全球智能制造市场规模

工业机器人是智能制造的重要环节,是衡量一个国家创新能力与高端制造业水平的标志。因此,工业机器人在感知、学习、决策等功能上也需要不断创新与发展。从智能化程度上看,机器人具有机器和人两大类属性。机器人1.0更偏向于前者,而机器人2.0则更偏向于后者,逐渐朝更加智能、灵活、安全的方向发展和演变。

工业4.0的提出,要求传统制造业在速度、柔性、响应速度和效率等方面有大幅度提升,在保证高质量的同时降低生产成本。在AI、AR、机器视觉的推动下,机器人2.0在决策、交互能力上较前代有了质的飞跃。另一方面,机器人2.0对安全性要求上升到新的高度,协作机器人的应用让安全性的定义范围逐渐扩展,不仅要保证机器人本身的性能安全,还要求机器人与周围环境高度配合,保障周围人与物的安全。

国产化背景下,智能制造如何发展?

“十四五”规划提出了智能制造发展目标,即加快数字化普及速度,加快智能转型。国家政策的支持下,智能制造产业融合逐渐扩大,加之以美国为首的技术打压和封锁让国际大环境日益严峻,在智能制造领域掀起了一股“国产化替代”的热潮。

热潮之下,国产化进程也遭遇了很多挑战和难题。从核心的底层技术到总线协议模式,我国智能制造产业都受制于国外。本土化企业越来越意识到要开发自主技术和产品,解决国外卡脖子问题。要实现智能制造技术的自主可控,首先应该完善人才培养机制,完备基础科学积累,加快技术创新升级;其次,国产企业想要走向高端应用,还要解决客户信任度的问题,归根结底还是要把技术做好,才能让产品应用落地。